Marcelo França*

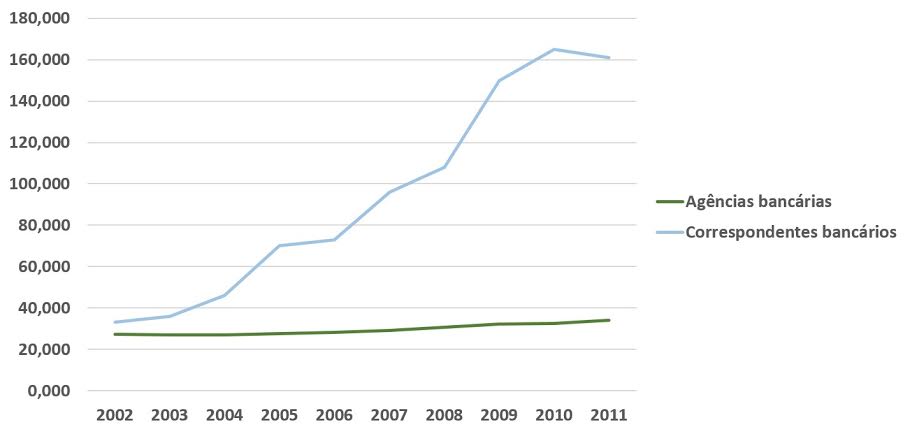

Entre os anos de 2000 e 2003, o Banco Central criou as resoluções que deram origem a figura do Correspondente Bancário, que tinha como principal objetivo “promover a inclusão financeira”. Na década seguinte, enquanto a quantidade de agências bancárias se manteve relativamente estável, o volume Correspondentes cresceu consideravelmente atingindo cerca de 160 mil pontos em 2012.

(Fonte: FEBRABAN: 2012)

Apesar disso, segundo o Instituto Data Popular, o volume atual de sub-bancarizados e desbancarizados ainda é de 55 milhões de brasileiros (a maioria no Nordeste), o que equivale a 39,5% da população acima de 18 anos. Logo, vale a pergunta: os correspondentes bancários realmente promoveram a inclusão financeira no Brasil ? Esse é o título da pesquisa publicada pela Bankable Frontier Associates com apoio da Melinda & Gates Foundation em novembro de 2013.

A pesquisa destaca que, com a expansão das redes de correspondentes, a barreira da distância foi amplamente superada. Hoje, a maioria dos brasileiros vive distante no máximo 5 km de um posto bancário. E ainda, menciona que os brasileiros usam os correspondentes intensamente para pagar contas, a partir da evidência que 67% dos lares pagam pelo menos 1 conta por mês em um correspondente.

Por outro lado, apenas um percentual reduzido dos brasileiros usam os correspondentes para serviços financeiros de maior envolvimento, como as transações bancárias e os empréstimos. Apenas 4% dos entrevistados bancarizados abriram sua conta em um correspondente, e ainda, somente 12% fazem saques e 9% depósitos em correspondentes.

Entre as principais conclusões, a pesquisa destaca que “os Bancos desperdiçaram a oportunidade de aproveitar as interações regulares dos clientes com os correspondentes para estender a inclusão financeira através de outros produtos, como a conta corrente”.

Somado a esses fatores, de 2013 até os dias atuais, houve um aumento sem precedentes das tarifas bancárias com o objetivo de compensar as perdas com as atividades de crédito e tesouraria devido a recessão. Segundo a Proteste, entre 2013 e 2015, as tarifas subiram 169%. Hoje, o custo para ter uma conta em um dos grandes Banco pode superar tranquilamente 1 salário mínimo no ano.

Com isso e com o cenário de recessivo, a bancarização através da conta corrente tradicional tornou-se ainda mais difícil (até para quem tem conta está mais difícil manter).

Porém, duas mudanças recentes podem ajudar a reverter esse cenário: a primeira é a lei dos arranjos e instituições de pagamento (Lei 12.865/2013) que, mais uma vez, tem como objetivo “promover a inclusão financeira” e dá segurança jurídica para criação de novos modelos de conta. E o segundo é a grande penetração dos smartphones. Em 2015, pela primeira vez mais de 90% dos celulares vendidos foram smartphones e o Brasil chegou a uma base de 168 milhões de smartphones em uso.

Diante deste cenário, decidimos iniciar um novo projeto no segmento. Depois de ter construído o primeiro Banco brasileiro focado exclusivamente em redes de Correspondentes, adquirido pelo Banco do Brasil em 2009, e de acompanhar cases de sucesso de mobile money e de ewallets em outros mercados emergentes, como M-PESA, no Quênia, e Paytm, na Índia, lançamos o Celcoin.

Com o Celcoin, o usuário pode transformar seu celular em uma conta digital sem custo em alguns segundos e começar a pagar contas de consumo, fazer recargas, depósitos, saques, e ainda, transferências e pagamentos para qualquer outro celular, inclusive para quem ainda não tem Celcoin.

Nossa principal motivação (ainda) é democratizar o acesso e melhorar a qualidade dos serviços financeiros através da tecnologia. Depois de alguns meses de lançamento e pouco mais de 40 mil usuários, já foi possível confirmar a demanda dos desbancarizados e também perceber a necessidade de outros segmentos, especialmente jovens, por mais conveniência e menos custo.

Esperamos que essa nova jornada possa contribuir para resolver de forma definitiva a questão da inclusão financeira no Brasil e trazer todos os benefícios relacionados a ela.

* Marcelo França é sócio-fundador e CEO do Celcoin. Tem MBA em Finanças pelo IBMEC-RJ, Doutorado em Inteligência Artificial pela PUC-RJ, e era Head de Soluções do Lemon Bank. O Celcoin foi criado com recursos dos próprios fundadores. Além de Marcelo, também investiram no projeto Michael Esrubilsky, um dos fundadores da corretora Patagon e ex-CEO do Lemon Bank, e Wences Casares, empreendedor do Vale do Silício, CEO da carteira virtual de bitcoin Xapo e membro do board do Paypal.